債務整理

債務整理

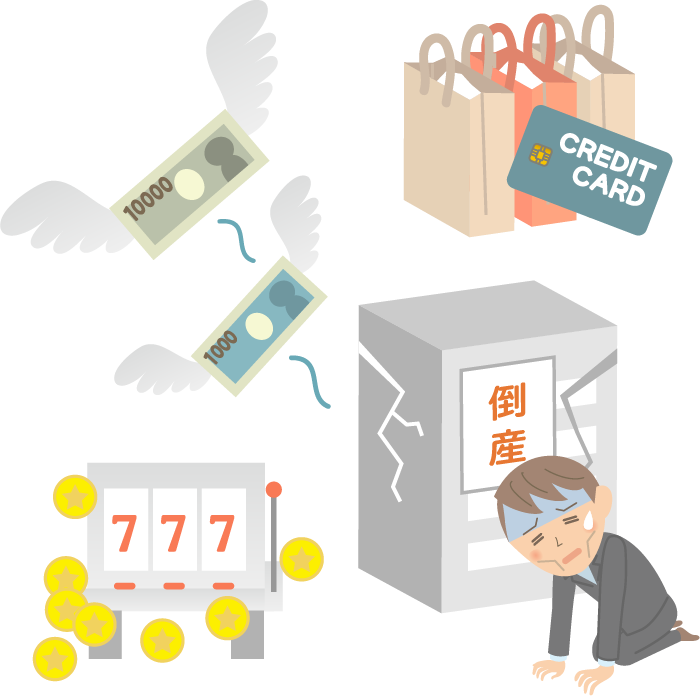

債務整理のケース

- 仕事を首になってしまって、職を失ってしまった。

- 事業がうまくいってなく、収入がほとんどない状態で、借金が返せない。

- ローンで家・自動車を購入したが、返済が難しくなってしまった。

- クレジットカードでのショッピングをし過ぎてしまった。

- 投資に失敗してしまった。

- ギャンブルにはまってしまい、多額の借金を作ってしまった。

- 友人の保証人になったが、友人が行方不明になってしまった。

- 過払い金があるかどうか調査したい。

借入金の返済でお悩みの方々に、債務整理をお勧めします。

個人の方の債務整理には、

- ①任意整理

- ②民事再生・個人再生

- ③自己破産

の3種類の方法が考えられます。

①任意整理

1相談例

- 債務整理はしたいけど、できる限りこっそり行いたい。

- 保険の外交の仕事をしているから、絶対に仕事を失いたくない。

- 会社の取締役の地位を失いたくない。

- 家や車を失いたくない。

- ギャンブルで作ってしまった借金なので、破産できない。

2任意整理の特徴

- 裁判外の手続きなので、周囲(家族、会社など)に発覚しにくい。

- 一定の職業・資格制限の恐れがない。

- 家や車など財産を失う心配がない。

- 一部の借金のみを減らせる。

- ギャンブルや浪費など借金ができた理由が問題にならない。

以上のような特徴があります。特に破産、民事再生・個人再生と異なり、裁判所の手続きを利用しないことが特徴です。

3任意整理の結果

- 取立てがすぐに止まる。

- 借金の減額・弁済期の伸長の期待ができる。

- 過払い金が取り戻せるかもしれない。

任意整理のメリットとしては、支払い期限を延ばしたり、遅延損害金を無くしたりすることが考えられます。また、弁護士に依頼した後、債権者からの請求を止めることもできます。債務整理をしている最中に過払い金が判明した場合には、過払い金を請求することも考えられます。

4留意点

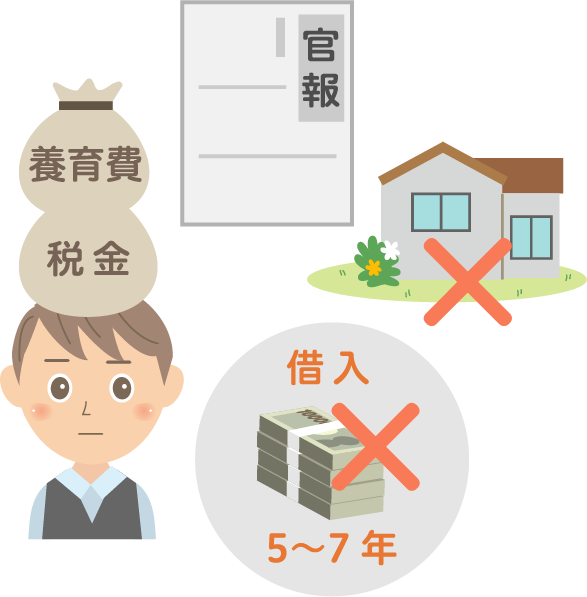

任意整理をした場合、一時的(通常5~7年)に新たに借入金ができなくなります。この点は、ご留意ください。

②民事再生・個人再生

1相談例

- 今は返済が大変だけど、安定的な収入がある。

- 住宅ローンで購入した家を手放したくない。

- 一時的な不況で収入が減ったが、今後は回復の予定がある。

2民事再生・個人再生の特徴

- 裁判所で行う手続きになります。

- ローン付でない財産を守ることができます。

- 住宅ローン付きの自宅を財産として残すことも期待できる。

民事再生・個人再生手続きの特徴としては、裁判所で行う手続きになります。債務額を圧縮することや、住宅ローン付きの自宅不動産を財産として残すことも考えられます。

ただし、そのためには、再生計画を作成する等、手続きが複雑ということが特徴です。また、民事再生・個人再生手続きを申し立てても、必ず裁判所が認めてくれるわけではありません。

3留意点

民事再生・個人再生をした場合、一時的(通常5~7年)に新たに借入金ができなくなります。また、一定の債務(税金関係、養育費など)は圧縮されません。これらの点は、ご留意ください。

③自己破産

1相談例

- 借金で首が回らないので、これらを帳消しにしてほしい。

- 家や車もないので、残したい財産がない。

- 借金のない新しい生活を始めたい。

2自己破産の特徴と結果

- 借金が帳消しになる。

- 取立てがすぐに止まる。

- 借金のない新しい生活を始められる。

3留意点

- 官報に掲載される。

- 多くの場合、家や新しい車は手放すことになる。

- 一定の職業・資格制限の恐れがない。ただし、免責許可決定を受ければ「復権」し、再び仕事できるようになります。

- ギャンブルや浪費が原因の場合は、借金が免責されない場合があります。

- 一時的(通常5~7年)に新たに借入金ができなくなります。

- 一定の債務(税金関係、養育費など)は免責になりません。

破産した場合、借金の支払いを免責されることになります。他方で、基本的には、財産を失ってしまいます。その他、復権しない限り、一定の資格の制限が課されたりします。